Норвежский банк DNB

Получил документы, включая норвежский ID, теперь можно открывать счёт в банке, тем более что зарплата уже накапала, а получить её можно только со счёта (хотя можно договориться и получать наличными под расписку). Я посмотрел сайты банков Осло, фильтруя их по наличию английской версии и внешнему виду, и остановился на DNB.

Исходные данные такие:

- гражданин РФ с заграничным паспортом;

- разрешение на проживание и работу в Норвегии;

- норвежский ID;

- подписанная форма рабочего оффера с сайта UDI;

- адрес проживания на территории Норвегии;

- собственно, работа, как источник дохода.

Сразу скажу, что процесс очень неспешный. ОЧЕНЬ. После Тинькоффа, где карту мне привезли через пару дней после оформления заявки, это что-то нереальное. Да что там говорить, в Wells Fargo в Нью-Йорке мне завели аккаунт и выдали карту в течение получаса в день обращения, запросив только российский загран. Ну ладно, выбора всё равно нет - тут во всех банках такая история, везде очень до фига ждать. Не понимаю, им не нужны клиенты и деньги?

Итак, шаги инструкции с этой страницы:

- Заполнить онлайн-форму. В поле

Tax liability to countryуказать Норвегию, так как у вас уже есть карточка налогового вычета (ведь есть же? Вы должны были заказать её в день регистрации в полиции); - Пойти в ближайшее отделение банка из списка, взяв с собой загран, карточку резидента, письмо от полиции/налоговой с вашим норвежским ID и форму рабочего оффера. Со всего этого они снимут копии и занесут в систему;

- Они пишут, что потом пришлют e-mail с дальнейшими инструкциями. Ничего они не пришлют.

На самом деле пришлют, но на адрес проживания, указанный вами в онлайн-форме, то есть бумажное письмо обычной почтой. И произойдёт это через 2-3 недели после того, как вы заполнили онлайн-форму и принесли документы в отделение банка. Внутри письма будет договор с банком, одна копия для вас, вторую надо подписать и отправить им во вложенном конверте опять же обычной почтой (конверт уже оплачен, адрес на нём напечатан). Почтовых ящиков на улице я не нашёл, потому отнёс письмо в почтовое отделение.

К 2018 году, правда, они перестали принимать документы в отделении, и теперь говорят новым потенциальным клиентам делать ксерокопии с документов и отправлять их бумажной почтой. Карл! Если это уже ксерокопия, почему бы бря не отправить сканы документов электрической почтой? Так бря будет и быстрее (меньше секунды), и надёжнее! Ну спасибо, что хоть не голубями.

В вашей копии договора будет указан номер вашего счёта, который можно дать уже работодателю, чтобы он перечислял на него зарплату. Но снять с него деньги вы сможете только с помощью карты, когда она придёт, либо в отделении почты, а в отделении банка - нет, лол.

Продолжаем ждать. Спустя ещё неделю-две придут три других корреспонденции (все в разные дни, у меня пришли подряд одно за другим):

- пин-код для карточки и личный код для входа в систему;

- сама карточка;

- устройство для генерации кодов доступа. Точнее, не само устройство, а извещение, с которым надо пойти на почту, и там выдадут уже сам конверт с устройством. Выглядит оно так:

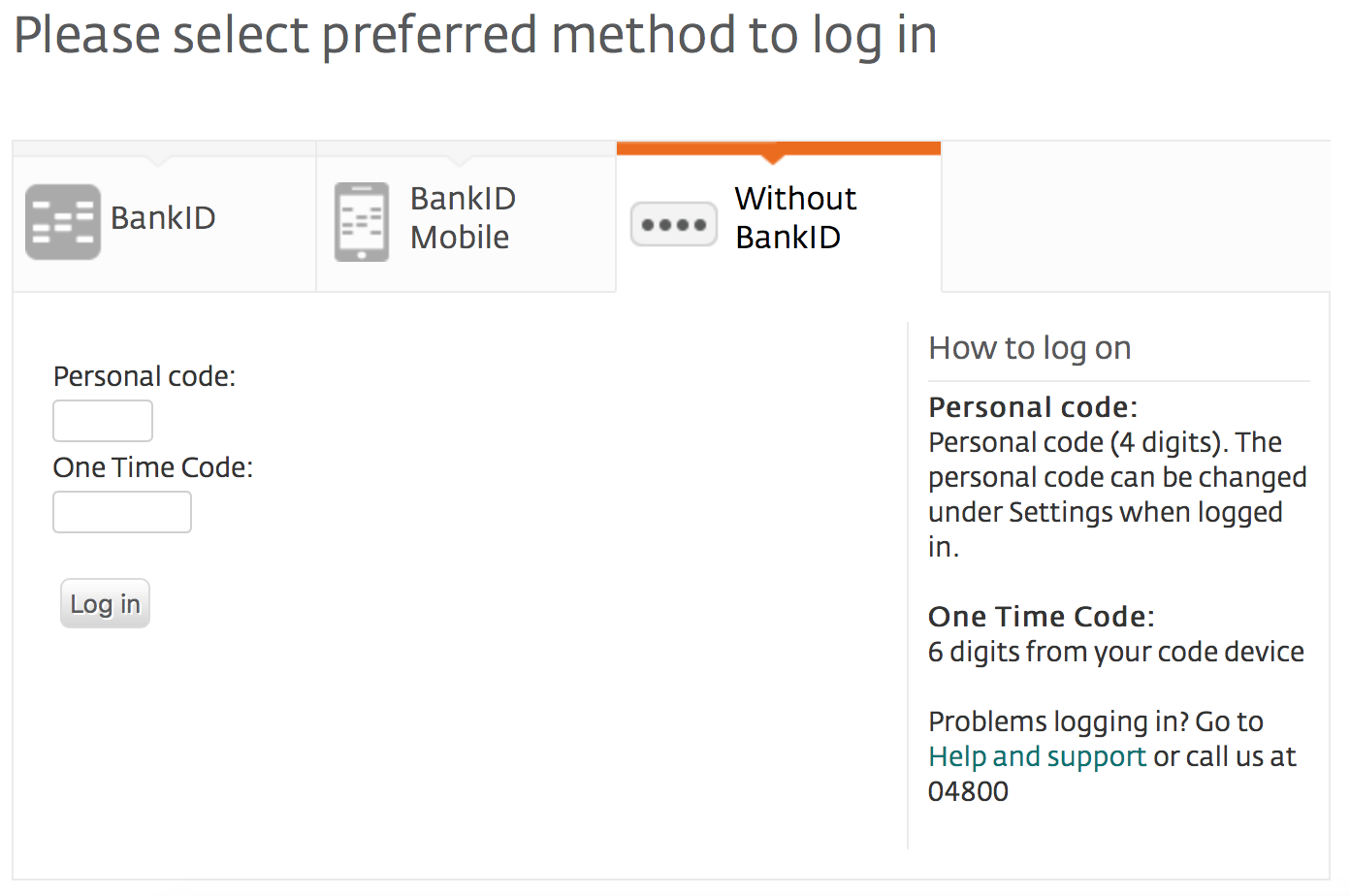

Теперь можно войти в онлайн-банк. BankID у вас пока нет, потому входить первый раз надо без него. Логином будет ваш норвежский ID, затем личный код из письма и код из генератора:

Дальше создаёте BankID и свой пароль, и в дальнейшем можете входить с ним. При создании на каком-то этапе может возникнуть непонятная ошибка, я от неё избавился сняв галку с типа “Я согласен с правилами траляля” - странно, но ладно.

Итого, с момента подачи заявки до получения карты и входа в онлайн-банк прошёл примерно месяц.

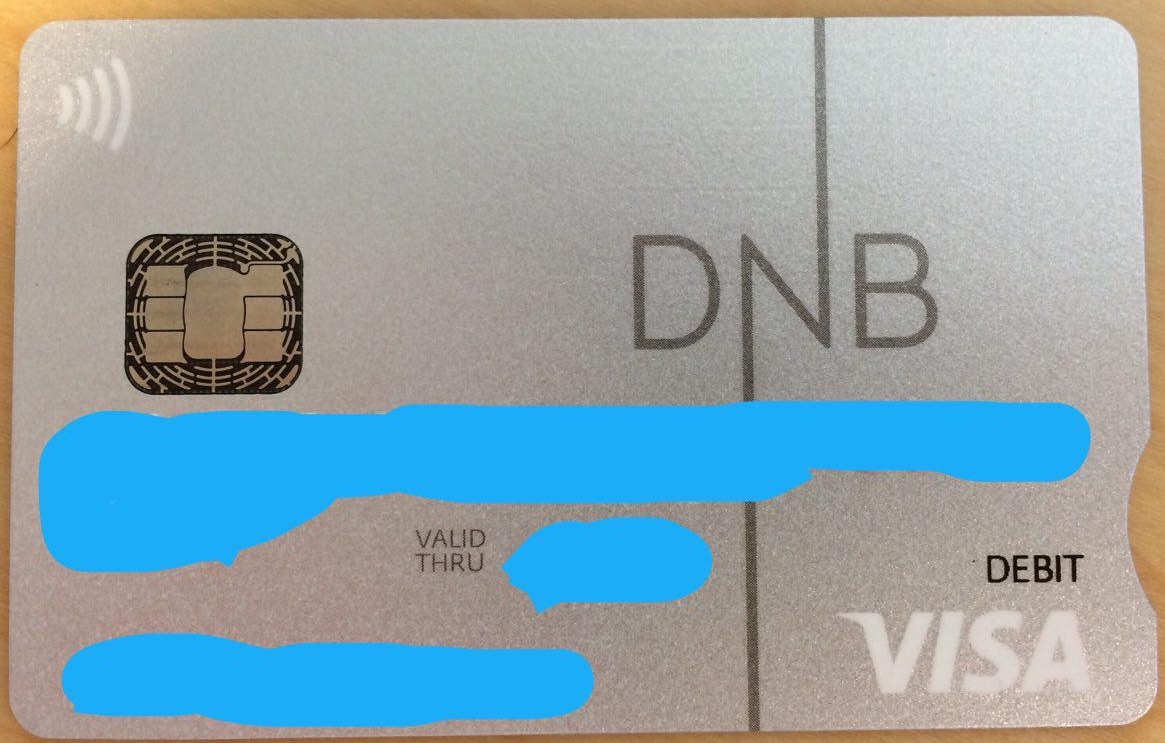

Карта выглядит так:

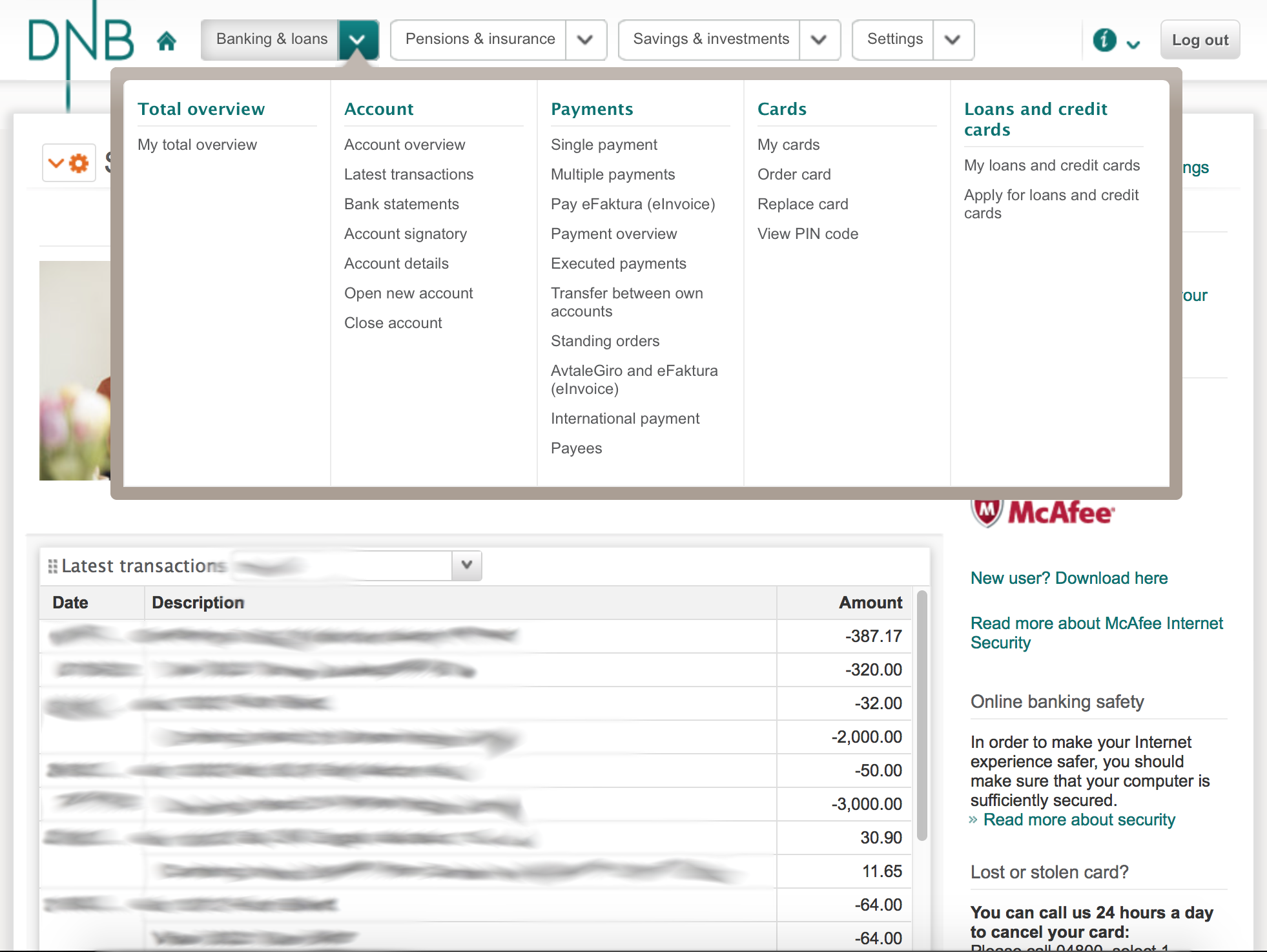

Онлайн-банк довольно хреновенький, но всё же туда-сюда неплохой. Самое главное, что есть английская версия:

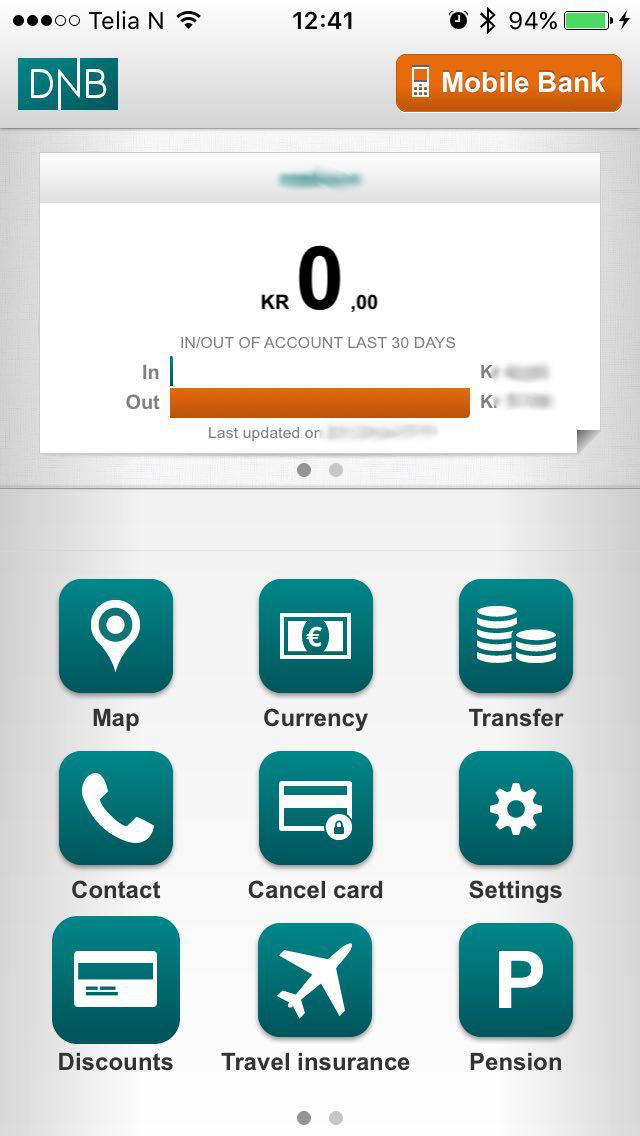

Мобильное приложение довольно бестолковое:

- просто копирует онлайн-банк (и фактически, им и является) - это я про то, что открывается по кнопке Mobile Bank со скриншота ниже;

- остальные операции внутри приложение просто беспомощные и ничего не умеют;

- возможности автовхода нет, каждый раз надо вводить код из генератора и личный пароль для BankID;

- доступ к GPS требует всегда, а не только когда запущено (это вообще зачем?).

Короче, удалил в тот же день.

Оповещений о покупках и операциях нет ни в SMS, ни в Push, ни по почте. Ну или я не нашёл. Но я искал.

Локальный межбанк проходит без комиссий. Это вообще характерно для всех норвежских банков, я так понял. Для перевода нужно знать только номер счёта получателя, и неважно, в каком банке этот счёт, никаких БИКов и корреспондентских счетов. К примеру, электричество оплачивается именно таким образом: указываешь номер счёта электрокомпании и пишешь в каментах свой ID, который тебе присвоен в этой компании, и платёж уходит межбанком. Собственно, понятие межбанка как бы стирается и по факту все переводы оказываются реально “внутренними”.

Что до международного межбанка - то там, конечно, есть комиссии. Пока ничего так не отправлял, но зато пополнял Тинькоффскую рублёвую карту (из приложения / личного кабинета Тинькоффа). Операция проходит (как покупка), комиссий не берут, но курс конвертации из крон в рубли оставляет желать лучшего - примерно 7.4 RUB за 1 NOK в июне 2016.

Плата за обслуживание взымается интересным способом. Сама карта стоит 275 крон в год, другой абонентки вроде никакой нет. Далее идёт плата за услуги, которая удерживается ежемесячно в зависимости от использованных в этом месяце услуг:

- снятие наличных в неродных банкоматах (включая минибанк-терминалы в 7-Eleven и Narvesen): 7 крон за операцию. upd: Теперь уже 10 крон. И кроме того, в банкоматах DNB тоже, то есть даже в родных банкоматах снятие наличных за деньги (каламбур);

- SMS-банкинг, включая простой запрос баланса: 2 кроны за каждое SMS;

- звонок в банк: 2 кроны за каждое обращение (ну хоть не за каждую минуту).

Что-то как-то не очень, особенно учитывая никакое мобильное приложение. Так дело не пойдёт, буду искать альтернативу поэтому чуть позже я перешёл в Nordea.